任天堂向上,小米向下

从 Switch 2 涨价看 AI 时代半导体供应链的权力转移

The memory crunch comes at an inopportune time for companies like Nintendo. Richard A. Brooks/AFP/Getty Images

2026年5月8日,任天堂社长古川俊太郎签了一份不太体面的报告。

Switch 2要涨价了。日本市场从49,980日元调到59,980日元,美国从449.99美元涨到499.99美元,欧洲也跟进。距离新主机上市还不到一年,还在生命周期的最早期——这通常是厂商拼命压低价格、抢装机量的时候。任天堂反而把门槛抬高了。

古川给出的解释很官方:零部件成本上涨、关税、汇率。但真正让资本市场紧张的是后面那句——这些因素预计给当前财年增加约1,000亿日元的成本。消息公布后,任天堂股价一度跌了7%。

玩家愤怒,投资人恐慌。但很少有人问一个更本质的问题:钱到底去哪儿了?

答案不在京都,不在东京,甚至不在任天堂的供应链名单上。它在数据中心的机房里。

存储芯片的”AI溢价”,让游戏机成了最无辜的受害者

如果你在过去一年听过”HBM""CoWoS""企业级SSD”这些词,你就已经接触到问题的核心了。

简单来说,AI数据中心正在疯狂吞掉两种东西:高性能DRAM(也就是HBM)和大容量NAND闪存(企业级SSD)。全球几大存储厂商——三星、SK海力士、美光、铠侠——都面临同一个选择:是把产能卖给云厂商,签三年长协、锁量锁价、毛利超过50%;还是卖给任天堂,做Switch 2里的UFS闪存,单价低、周期波动大、还得随时应付砍单?

答案不言自明。

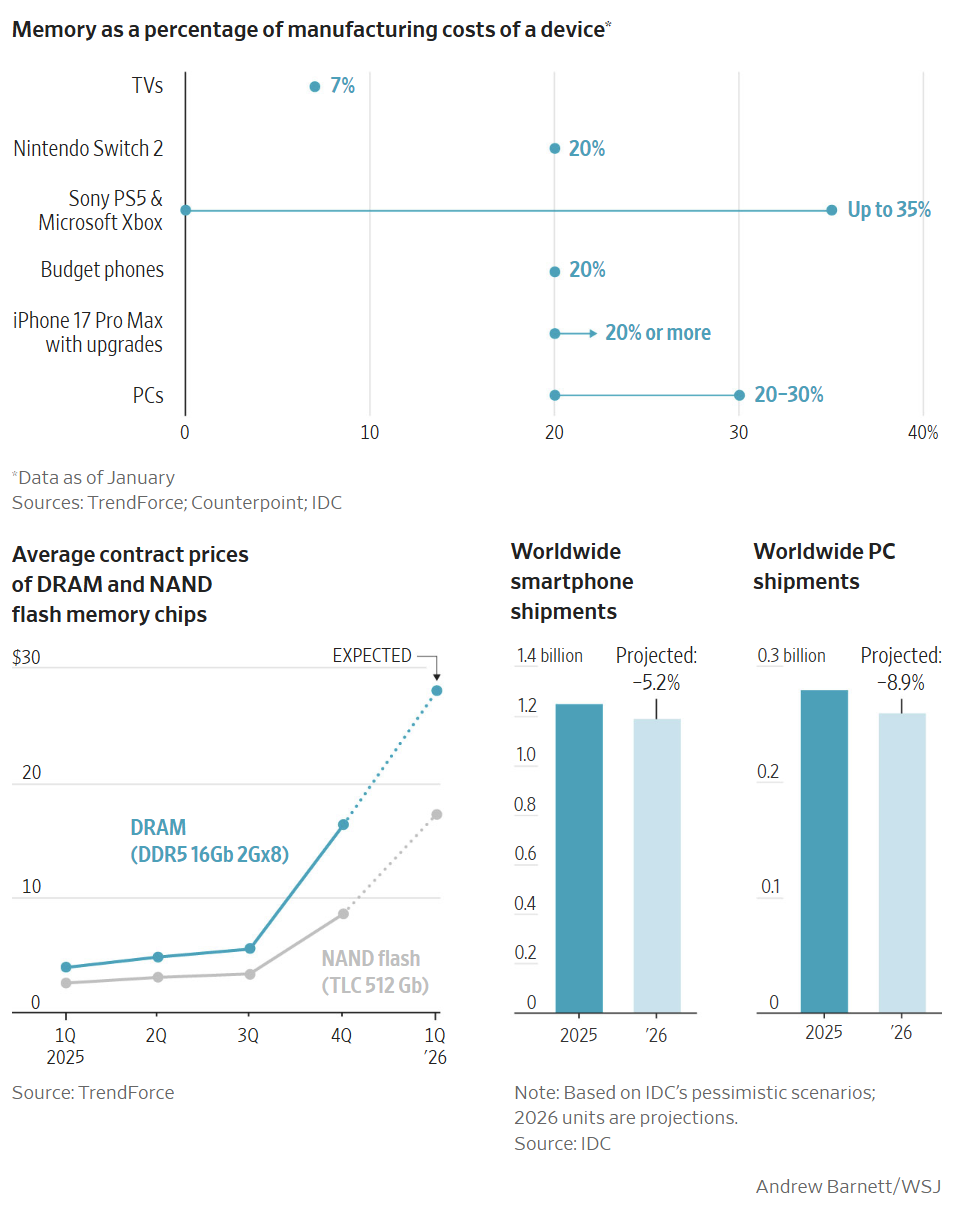

2026年第一季度,路透社报道存储芯片价格已较上一季度翻倍。TrendForce在3月底的预测更具体:第二季度常规DRAM合约价预计再涨58-63%,NAND闪存涨70-75%。注意,这还是”常规”产品——已经被AI挤到第二梯队的那些。

Switch 2用的是256GB UFS,属于常规NAND。它没有资格跟AI抢产能,只能被动承受价格。

这就是任天堂的困境:它卖的每一台机器,都在为AI数据中心的狂欢买单。

Nintendo began selling the Switch 2 console in June, aiming to build on the success of its predecessor. Philip Fong/Agence France-Presse/Getty Images

先进封装:另一个看不见的窄门

如果你以为只有存储芯片被抢,那就低估了AI对供应链的统治力。

高端AI加速卡——比如NVIDIA的下一代GPU——不仅需要HBM,还需要一种叫”CoWoS”的先进封装技术。简单说,就是把逻辑芯片和HBM堆叠在一起,让它们高速通信。台积电的CoWoS产能,是全球AI芯片的咽喉。

这个窄门跟任天堂有关系吗?

有。因为封装不是只有CoWoS一种。封装工程资源——包括基板、中介层、测试设备、熟练工程师——是有限的。当台积电和日月光把最优的团队、最先进的设备、最稳定的供应链全部倾斜给AI客户时,消费电子厂商能得到的就是”剩下的”。封装交期拉长、良率波动、议价能力下降——这些都最终体现在BOM成本里。

所以任天堂涨价不是一个单一原因的故事。它是存储涨价+封装紧张+关税+汇率+物流+屏幕成本的复合结果。但所有这些压力的共同源头,是同一个:AI数据中心正在以”利润优先”的原则,重新排序整个半导体供应链的优先级。

A silicon wafer with Micron Technology Inc.’s 1-gamma DRAM process node on display at the Micron Memory Japan K.K. booth at the Semicon Japan exhibition in Tokyo, Japan, on Thursday, Dec. 18, 2025. Kiyoshi Ota/Bloomberg via Getty Images

任天堂的护城河,挡不住物理成本

任天堂从来不是一家靠硬件赚钱的公司。

截至2026年3月底,Switch 2累计销量1,986万台,软件销量4,871万份。上一代Switch更是卖出了1.55亿台硬件和15亿份软件。任天堂的商业模式很清楚:硬件是入口,亏本卖也行,只要装机量够了,软件、会员、DLC、授权衍生品能把钱成倍赚回来。

但这条路径有一个前提:入口不能太贵。

Switch 2涨价50美元,看起来不多,但对于一个价格敏感的用户群体——家庭用户、儿童、轻度玩家——这可能是犹豫的关键。路透社采访的分析师也指出,任天堂的休闲用户对价格比索尼或微软的用户更敏感。如果装机量增速放缓,软件销售基数就会缩小,第三方开发者信心下降,整个飞轮转不起来。

这才是涨价真正危险的地方:不是少赚一台机器的钱,而是可能破坏那个”硬件—软件—IP”的正向循环。

古川俊太郎的难题是:不涨价,1,000亿日元的成本压下来,硬件毛利直接变负;涨价,装机量斜率变缓,未来几年的软件收入可能打折扣。

两个选择都疼。

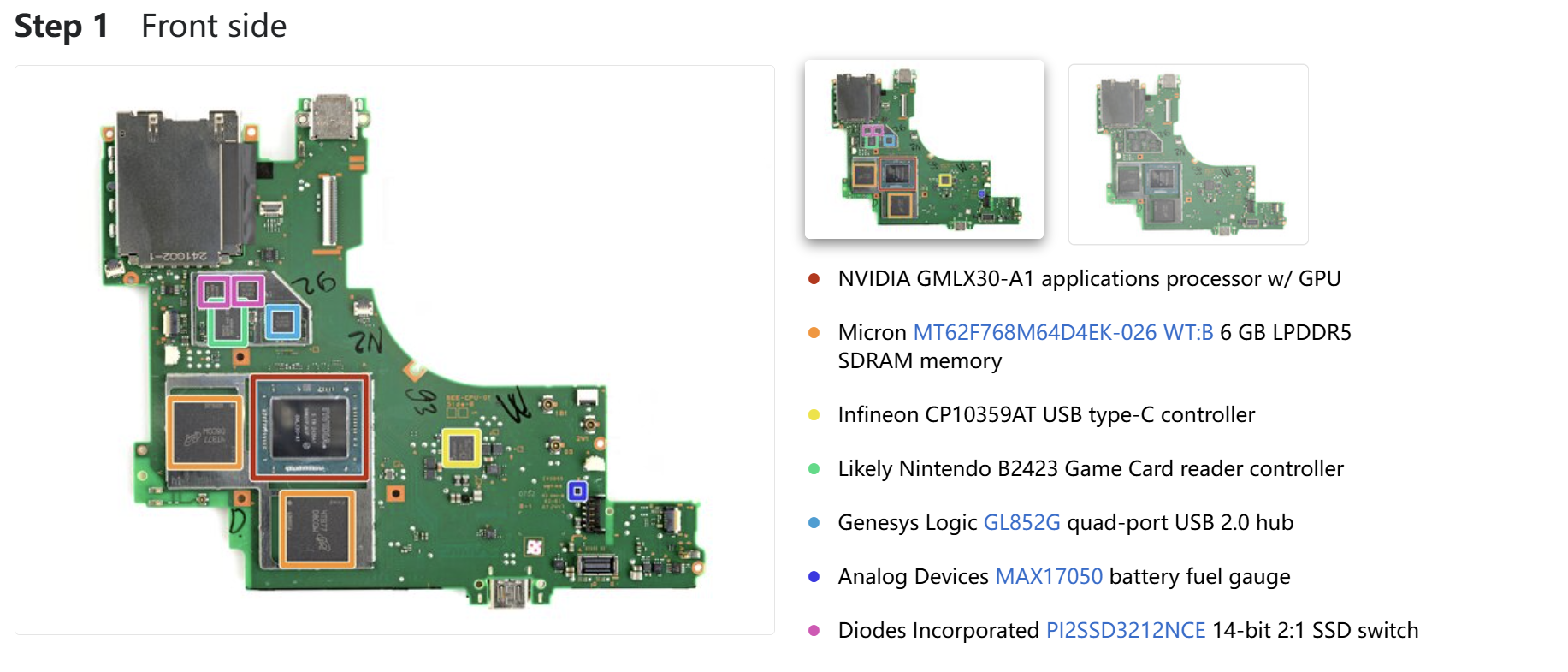

source: https://www.ifixit.com/Guide/Nintendo+Switch+2+Chip+ID/188725?utm_source=chatgpt.com

小米的反面:从”卖硬件”到”卖服务”的另一种答案

任天堂的故事如果只有一半,那就是”AI让硬件变贵”。但如果只讲这个,就会错过一个更重要的趋势:有些公司正在用软件和算法,把硬件成本的压力反向消化掉。

2026年5月27日,小米MiMo API平台宣布永久降价,最高降幅99%。这不是噱头。它说明一件事:大模型推理侧,通过缓存、调度、模型压缩、规模化调用,成本是可以被快速摊薄的。当开发者调用AI能力的价格几乎降到零,小米可以把更多人留在自己的操作系统、智能汽车、IoT设备里。

但这是不是意味着”软件消灭硬件成本”?不是。

以智能驾驶为例,小米的World Model技术确实可以降低真实路测依赖、提高长尾场景训练效率。但车还是要装激光雷达、摄像头、计算平台、存储芯片、散热系统。算法可以优化”每TOPS能做什么”,但不能让物理芯片免费。

小米真正的优势,是它不像任天堂那样只有一个硬件入口。手机、汽车、家电、AI服务——多终端生态意味着成本可以分摊,用户可以在不同场景下被交叉变现。一台手机亏了,可能从IoT里赚回来;汽车毛利薄了,可以从智能驾驶订阅里补。

任天堂没有这个选项。它的生态半径是”Mario、Zelda、Pokémon”,是极致独占的体验,但也因此被锁定在游戏机这个单一硬件上。当那个硬件变贵,它没有别的出口可以缓冲。

从涨价读出真正的投资逻辑

任天堂的涨价值得记住,不是因为它是一个多大的新闻,而是因为它是一个标志。

标志着一个时代的切换:过去二十年,消费电子厂商享受的”摩尔定律红利”——性能翻倍、价格下降——正在被AI数据中心以更高的毛利、更长的合同、更强的议价权重新分配。

存储芯片不再只是周期品,而是AI基础设施的核心资产。美光市值在2026年5月突破1万亿美元,2026年HBM产能已全部售罄。资本市场正在重新定价:谁在AI供应链里做价格制定者,谁在做价格接受者?

任天堂是后者。而且它不是唯一一个。索尼、微软、小米、几乎所有消费电子终端厂商,都在面对同一个拷问:你的护城河,能不能扛住物理成本的无差别攻击?

对投资者来说,未来评估一家硬件公司,不要再问”它有没有AI故事”。要问三个更冷静的问题:

第一,它在AI供应链里,是收钱的还是付钱的? 第二,硬件涨价会不会伤害它未来的高毛利收入? 第三,它有没有足够强的软件、服务或生态,来对冲硬件的毛利压缩?

任天堂涨价不是终点。它只是第一块倒下的多米诺骨牌。接下来,手机、PC、汽车、智能家居——所有依赖存储芯片的终端,都会陆续感受到那股来自数据中心的推背感。

只不过,有些公司会被推着往前走,有些会被推倒。